Оформление субсидий агропредприятиям окончательно переходит в «цифру»

Специалисты бухгалтерии предприятий агропромышленного комплекса Челябинской области узнали о новшествах в бухгалтерском учёте, об изменениях государственной поддержки АПК, налогообложении в 2025 году, а также об особенностях работы в системе «Электронный бюджет». Семинар по этой тематике прошёл на базе Южно-Уральского государственного аграрного университета.

Заметная особенность будущего года в том, что бумажный документооборот при выплате государственной поддержки предприятиям агропромышленного комплекса окончательно уходит в прошлое. Как сообщил заместитель министра сельского хозяйства Челябинской области Евгений Недбайло, с 2025 года все документы на выплату субсидий как из федерального, так и из областного бюджета нужно будет загружать в государственную интегрированную информационную систему «Электронный бюджет».

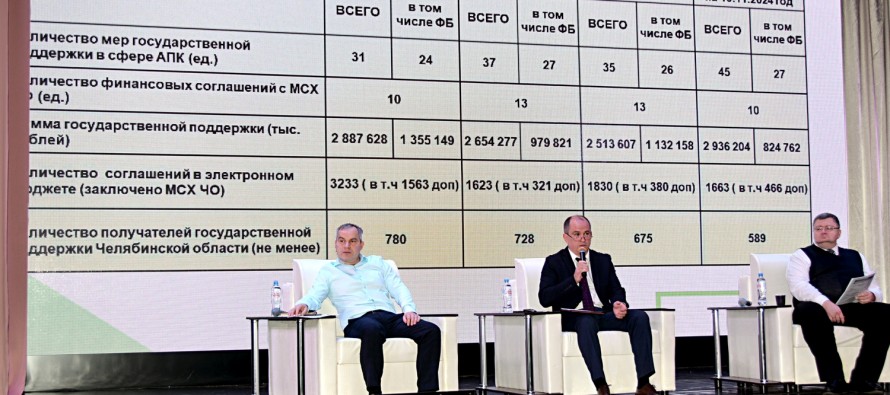

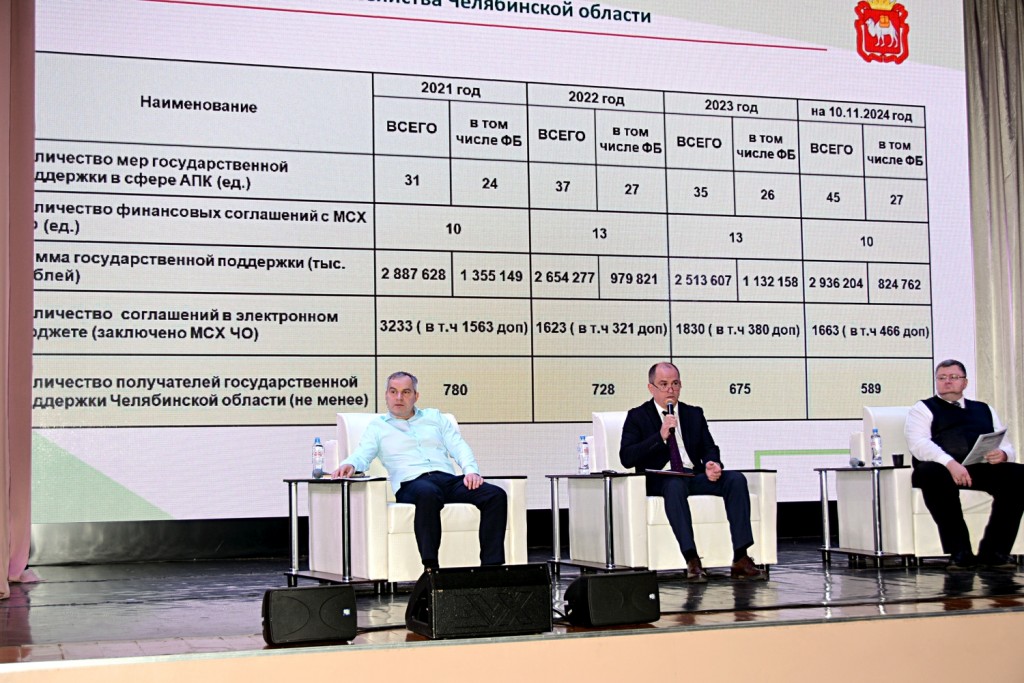

Работа в этой системе аграрным бухгалтерам уже знакома: в 2024 году они уже оформляли в «Электронном бюджете» субсидии, которые предоставляются на условиях софинансирования, когда средства для выплаты берутся сразу из двух источников – федерального и регионального бюджетов. Таких видов поддержки было 27.

В следующем году в «Электронном бюджете» нужно будет также оформлять господдержку, которая финансируется из областного бюджета. В итоге количество мер поддержки, оформляемых в электронном виде, достигнет 45. По сравнению с 2021 годом, когда работа в системе «Электронный бюджет» началась с заключения соглашений на предоставление федеральных субсидий, общее число направлений субсидирования увеличилось на 14, в основном за счёт введения новых направлений областным правительством: поддержка стала более детальной.

– Минсельхоз старается диверсифицировать государственную поддержку. Здесь главную роль играют отраслевики – они предлагают виды поддержки, куда направить средства, – говорит Евгений Недбайло. – Вместе с тем, общий объём финансирования господдержки с 2021 года изменился незначительно – с 2,89 млрд рублей до 2,94 млрд руб. в 2024 году. Средства на господдержку из федерального бюджета предоставляются региону в зависимости от принятых индикативов производства видов продовольствия и достижения некоторых показателей. Чтобы эффективно использовать субсидии, нужно совершенствовать структуру затрат внутри предприятия. И, соответственно, вовремя предоставлять бухгалтерскую отчётность о расходовании бюджетных средств. Если получатель субсидии не отчитывается за неё, деньги приходится возвращать государству.

О будущих изменениях в предоставлении государственной поддержки, о налоговых нововведениях участникам семинара рассказали эксперты.

«Государственная поддержка товаропроизводителей АПК: 2024-2025. Оценка результатов использования мер господдержки на данных ведомственной отчётности Челябинской области» – тема выступления Анастасии Двоеглазовой, кандидата экономических наук, начальника отдела мониторинга и экспертизы мер государственной поддержки АПК и оценки их эффективности ФГБУ «Центр стратегического планирования в сфере агропромышленного комплекса» (г. Москва).

Объём государственной поддержки агропромышленного комплекса зависит от показателей, которые указаны в соглашениях с федеральным минсельхозом о получателях мер поддержки – сельхозорганизациях, ИП, фермерах, а также научных учреждениях. Ведомственная отчётность об использовании мер поддержки – субсидий – государству нужна, в том числе, для того чтобы проанализировать формирование затрат и себестоимости продукции в сельскохозяйственной отрасли, поэтому важно не допускать ошибок при заполнении форм отчётности, сообщила Анастасия Двоеглазова.

«Затраты должны быть документально подтверждены договорами с реальными контрагентами, должны быть сформированы на актуальную дату. К субсидируемым затратам не относится амортизация и затраты, не связанные с выполнением показателя отчётного года. На базе форм отраслевой бухгалтерской отчётности производится оценка уровня субсидируемых затрат по выборке получателей, по регионам, по Российской Федерации в целом. В отчётности могут встречаться отклонения в виде разброса или выброса данных: затраты на производство продукции на 1 гектар кратно превышают уровень затрат в среднем по региону – это может возникнуть из-за некорректно составленной ведомственной отчётности; различие объёма затрат у разных производителей в одном регионе; указаны затраты, не связанные с достижением показателя отчётного года.

Каждый участник процесса отвечает за выполнение результата, который определён соглашением. Значит, при составлении ведомственной отчётности нужно сверять объёмы выхода продукции, которые есть в ведомственных формах отчётности, с показателями соглашения. В целом Челябинская область работает профессионально, поэтому по Челябинской области нет расхождений с казной, некорректного формирования реестров», – говорит эксперт.

Подробнее о содержании выступления Анастасии Двоеглазовой можно узнать из презентации.

Презентация_Двоеглазова_Москва_12-11-2024 Презентация_Спирин_12-11-2024

Об изменениях в налоговом законодательстве и в нормативном регулировании бухгалтерского учёта рассказал главный государственный налоговый инспектор отдела налогообложения юридических лиц УФНС России по Челябинской области Виталий Спирин:

«В текущем году принят пакет законов, направленный на сбор дополнительных денежных средств в бюджет. К уплате налогов привлечены новые плательщики. Так, со следующего года отменяется льгота по налогу на добавленную стоимость (НДС) при реализации племенных животных и птицы – будет взиматься НДС в размере 10%, если есть подтверждающие документы. Обязанность платить НДС возникает у плательщиков, работающих по упрощённой системе налогообложения. При этом есть возможность воспользоваться освобождением от уплаты НДС, если доход менее 60 миллионов рублей. Если доход превышает 60 миллионов, можно выбрать специальную ставку налога в 5-7%, или выбрать 20% – в зависимости от размера затрат на покупку материальных средств и различных выплат. При этом важно правильно посчитать доходы».

Подробнее о содержании выступления Виталия Спирина можно узнать из презентации.

Работа в ГИИС «Электронный бюджет» началась в 2021 году. До 2024 года в этой системе только заключались соглашения с министерством сельского хозяйства Челябинской области и с федеральным минсельхозом. С начала 2024 года начали оформлять субсидии, финансируемые из федерального бюджета. Итоги перехода на электронное оформление мер государственной поддержки в Челябинской области подвела Анна Напрейчикова, начальник управления финансирования государственных программ Министерства сельского хозяйства Челябинской области.

«С 1 января 2024 года отбор получателей субсидий на условиях софинансирования из федерального бюджета проводился на Портале предоставления мер финансовой государственной поддержки (ГИИС «Электронный бюджет»). К 11 ноября заявители подали 917 заявок, из которых одобрены 422. Ещё восемь заявок на стадии рассмотрения. Соглашения на получение субсидий заключались в подсистеме «Бюджетное планирование» ГИИС «Электронный бюджет», к 11 ноября заключено 1197 соглашений и 466 дополнительных соглашений – говорит Анна Напрейчикова. – Обязанность по предоставлению отчётности установлена разделом IV Соглашения. Непредоставление отчетности в установленный срок, предоставление с нарушением срока влечет за собой возврат субсидии в полном объёме. Для контроля использования субсидий, в дополнение к существующим методам: проверка (ревизия) и обследование, вводятся новые: анализ, наблюдение, контрольный мониторинг».

Эксперт рассказала об наиболее частых нарушениях, выявляемых при предоставлении и использовании субсидий: нецелевое использование (выплаты не соответствуют целям субсидии), компенсируемые затраты ниже, чем объём предоставленных субсидий; неправомерное использование субсидий (компенсируемые затраты не подтверждены документально); неэффективное использование субсидий (не достигнуты показатели результативности использования субсидий); предоставление недостоверных сведений в составе пакета документов на получение субсидий; предоставление документов, подтверждающих затраты, которые ранее были предоставлены для получения субсидий.

Подробнее о содержании выступления Анны Напрейчиковой можно узнать из презентации.

С 1 апреля 2025 года коммерческие организации, к которым относятся предприятия АПК, будут должны применять новый федеральный стандарт бухгалтерского учета по инвентаризации – ФСБУ 28/2023. До наступления этого срока можно продолжать руководствоваться методическими указаниями по инвентаризации, а можно начать применять новый стандарт досрочно. Кто должен применять новый стандарт, какие изменения предусматриваются новым документом, в каких случаях инвентаризация обязательна, что такое объект инвентаризации, когда и как проводить инвентаризацию, как квалифицировать и учитывать результаты инвентаризации, рассказала слушателям кандидат экономических наук, заслуженный экономист Российской Федерации, государственный советник Челябинской области 1 класса Светлана Исакова.

«Никаких революционных новшеств проект нового федерального стандарта в итоге не привнес. Правила инвентаризации были собраны в один документ, определены некоторые понятия, которые использовались и раньше, но не были прописаны в нормативных актах, – рассказала Светлана Николаевна. – При этом, с одной стороны, становится больше свободы при инвентаризации: в стандарте нет названий документов, которыми надо оформлять инвентаризации, нет подробных правил для каждого объекта учёта, а при добровольной инвентаризации порядок вовсе носит рекомендательный характер. Но есть и обратная сторона: те моменты, которые по федеральному стандарту не обязательны, нужно регламентировать в учётной политике предприятия или в локальных нормативных актах. Появляется больше случаев обязательной инвентаризации для тех компаний, которые сдают имущество в аренду, если такая деятельность не является обычной для организации. Стало больше ясности в оценке результатов инвентаризации: в стандарте прописали конкретные правила. Результаты проведения инвентаризации должны быть документально оформлены, но полного перечня документов (как было в прошлом порядке) не установлено. Какие документы и как оформлять, предприятие решает самостоятельно. Устанавливаются точные даты оценки результатов инвентаризации, чего не было ранее. Чётко прописан порядок признания в бухучете выявленных при инвентаризации излишков и недостач».

Подробнее о содержании выступления Светланы Исаковой можно узнать из презентации.

Пресс-центр Минсельхоза

Челябинской области

Рекламодателям

Свежий Выпуск

Галерея

Детский конкурс

{kind=link}